Case study Kế toán quản trị: Quản lý OEM và Dự báo doanh số - Giải pháp nâng cao hiệu suất kinh doanh tại Fun Sports

I. Giới thiệu về Fun Sports

.png)

Fun Sports là một doanh nghiệp thương mại điện tử (B2C) chuyên cung cấp các thiết bị huấn luyện cảm giác và đồ chơi sáng tạo cho trẻ em. Được thành lập vào năm 2015, công ty đã đạt tốc độ tăng trưởng mạnh mẽ, với tỷ lệ tăng trưởng doanh thu hàng năm 30% và tỷ suất lợi nhuận gộp đạt trên 50%.

Công ty bán hàng qua các nền tảng thương mại điện tử:

- Tmall (82%)

- JD (12%)

- WeChat Mall (5%)

- Offline (1%)

Tuy nhiên, Fun Sports đang gặp phải nhiều thách thức lớn, đặc biệt trong quản lý OEM và dự báo doanh số. Những vấn đề này đã gây ra nhiều hệ lụy như:

- Giao hàng chậm trễ dẫn đến khoản phạt ¥193,300 trong năm 2020.

- Tồn kho dư thừa hoặc thiếu hụt, làm tăng chi phí lưu kho và mất cơ hội kinh doanh.

- Dự báo doanh số không chính xác, khiến kế hoạch sản xuất và hợp tác OEM bị động.

- Để giải quyết những vấn đề này, công ty cần cải thiện chiến lược quản lý OEM và tối ưu dự báo doanh số nhằm nâng cao hiệu quả hoạt động.

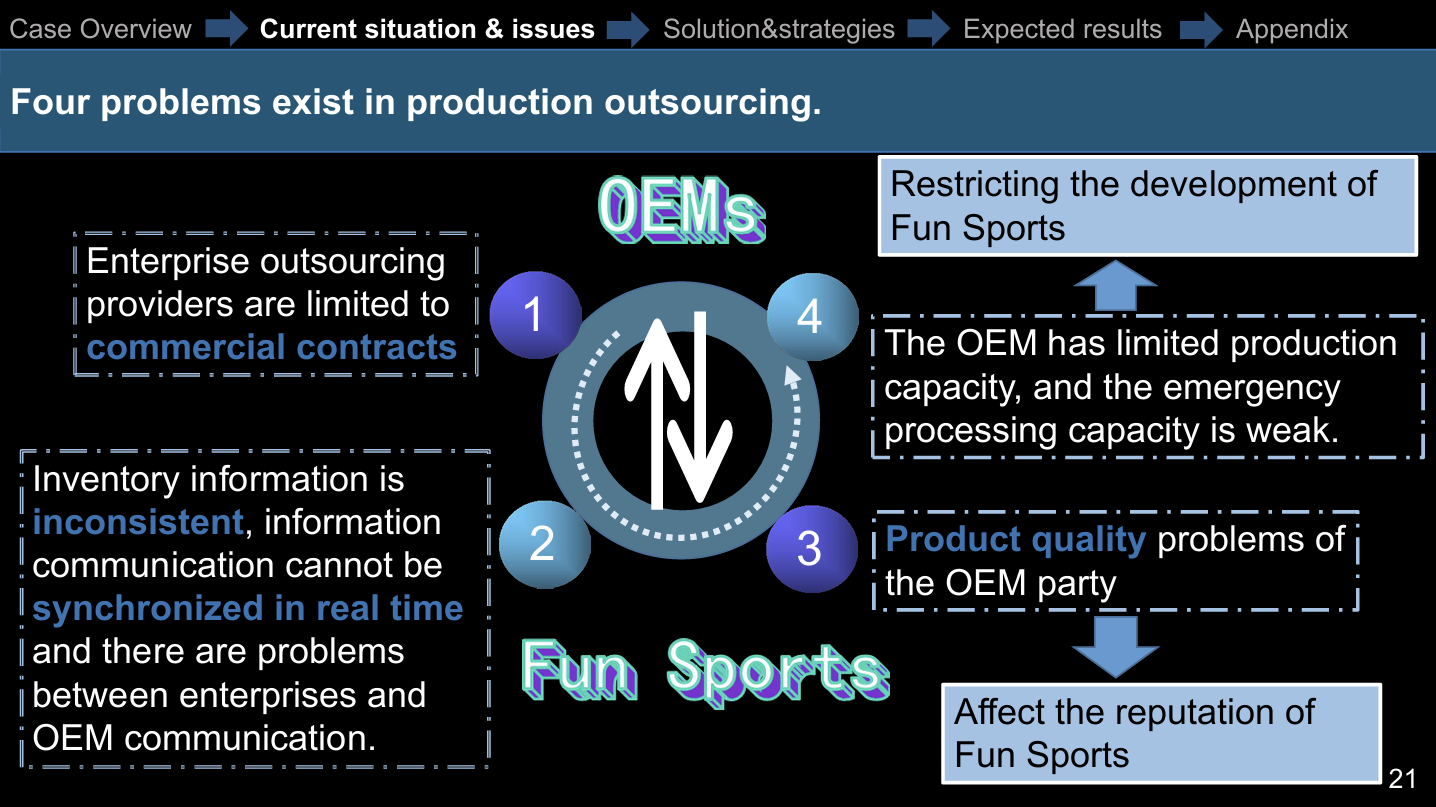

II. Tối ưu hóa quản lý OEM: Kiểm soát chất lượng và chi phí

1. Thực trạng hợp tác với OEM tại Fun Sports

Fun Sports hiện đang hợp tác với 3 OEM chính để sản xuất các sản phẩm. Tuy nhiên, có nhiều vấn đề đang tồn tại:

- Hạn chế về năng lực sản xuất: Một số OEM không thể đáp ứng đơn hàng gấp, khiến công ty mất 10% doanh thu tiềm năng mỗi năm.

- Chất lượng sản phẩm không đồng nhất: Tỷ lệ lỗi sản phẩm từ các OEM dao động từ 3% - 7%, gây ảnh hưởng đến thương hiệu.

- Thông tin tồn kho không đồng bộ: 50% đơn hàng bị chậm do sự sai lệch dữ liệu giữa kho Fun Sports và OEM.

- Phụ thuộc vào một số ít OEM: 80% đơn hàng phụ thuộc vào 2 nhà cung cấp, tạo rủi ro lớn nếu xảy ra gián đoạn.

2. Giải pháp tối ưu quản lý OEM

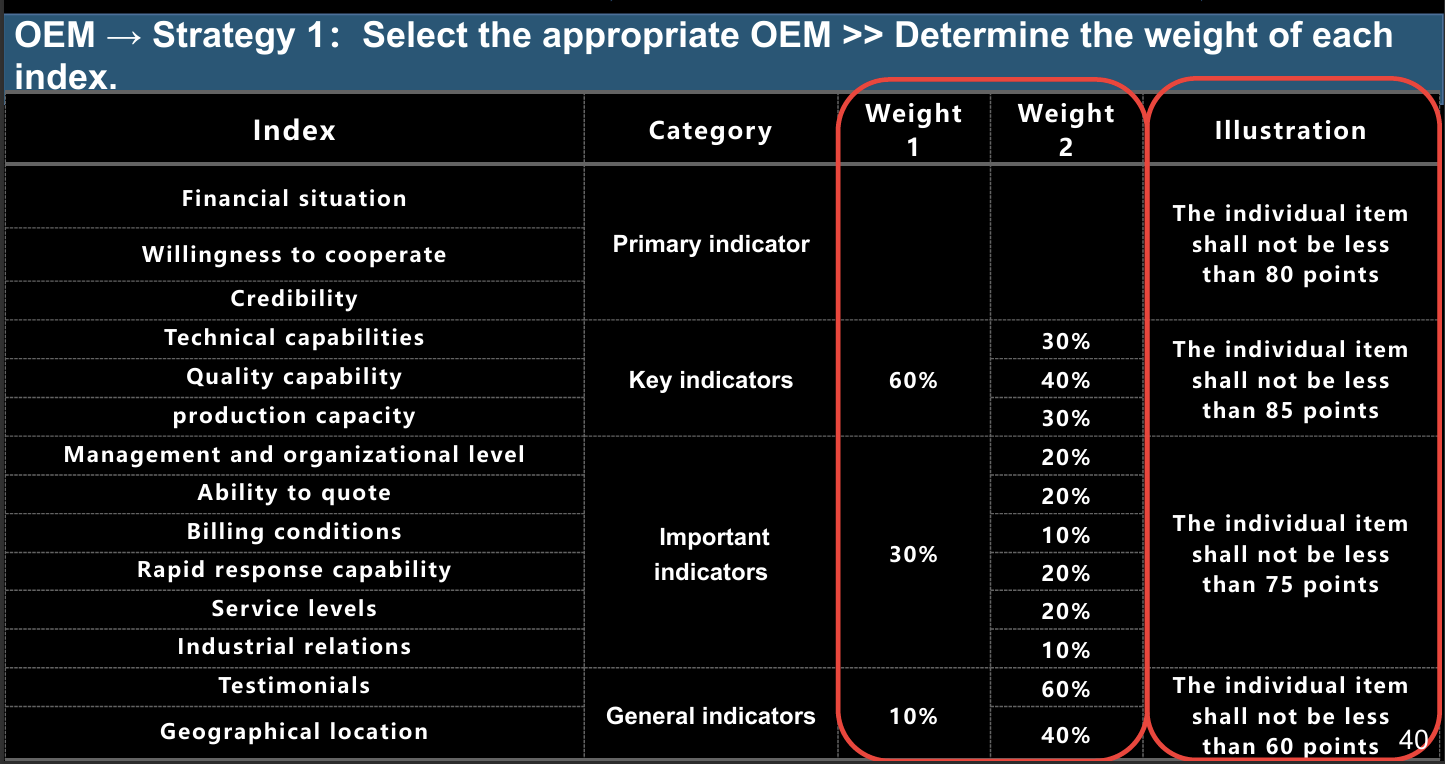

2.1. Lựa chọn OEM phù hợp

Fun Sports có thể áp dụng mô hình đánh giá OEM theo các tiêu chí:

- Năng lực sản xuất (30%)

- Chất lượng sản phẩm (40%)

- Giá thành (20%)

- Quản lý rủi ro (10%)

Sử dụng hệ thống chấm điểm để lựa chọn đối tác tối ưu, đảm bảo nguồn cung ổn định và chất lượng đồng nhất.

2.2. Đa dạng hóa nhà cung cấp và chiến lược sản xuất linh hoạt

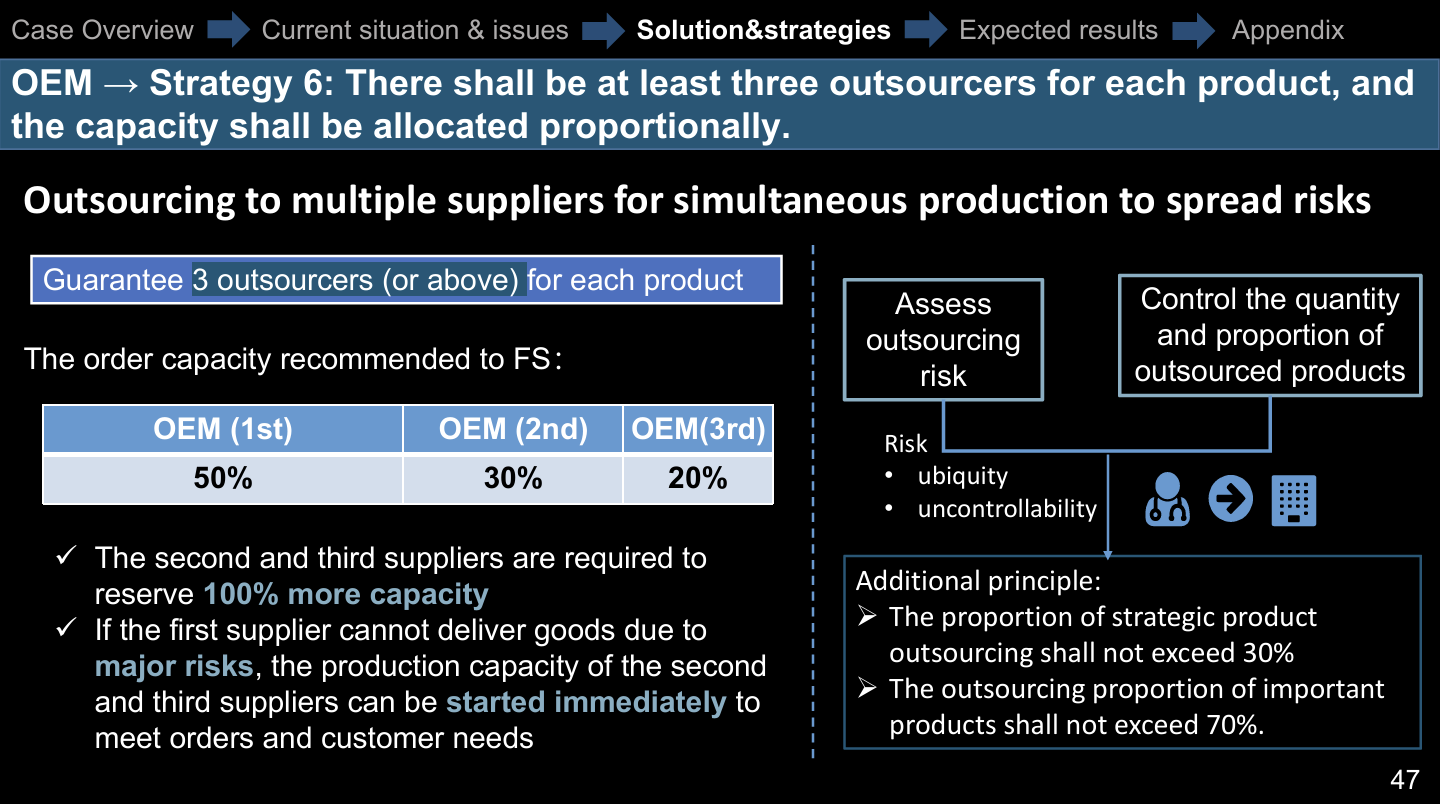

- Xây dựng chiến lược đa OEM, đảm bảo mỗi sản phẩm có ít nhất 3 OEM phụ trách.

- Chia tỷ lệ sản xuất 50% – 30% – 20% giữa các OEM để giảm thiểu rủi ro.

- 50% đơn hàng cho OEM chính,

- 30% cho OEM phụ,

- 20% cho OEM dự phòng để xử lý đơn hàng gấp.

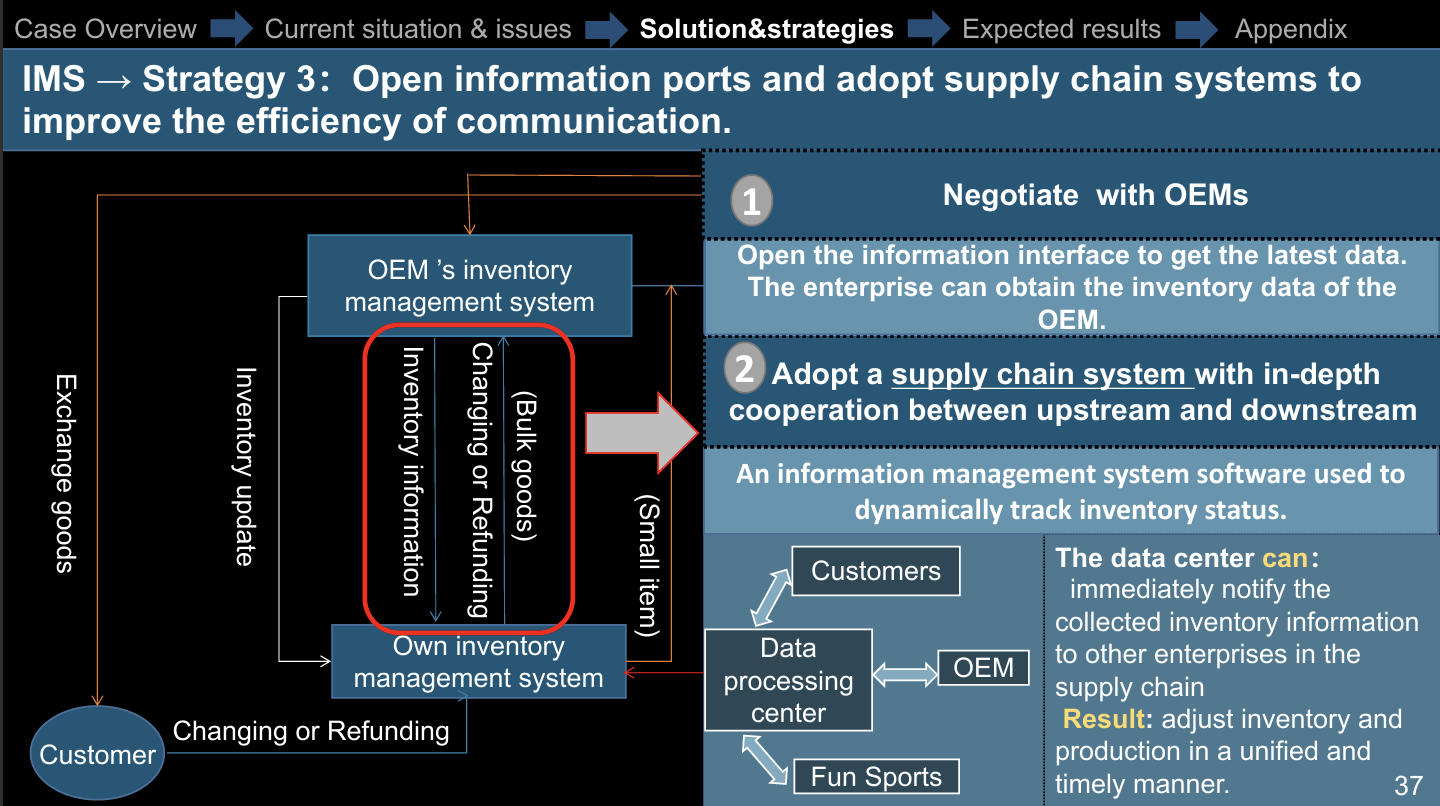

- Triển khai hệ thống ERP kết nối giữa Fun Sports và OEM, giúp cập nhật tồn kho theo thời gian thực.

2.3. Ứng dụng công nghệ để kiểm soát chất lượng OEM

- Hệ thống thông tin quản lý kho hàng (IMS): Kết nối Fun Sports với các OEM, giúp theo dõi hàng tồn kho theo thời gian thực.

- ERP & AI: Phân tích dữ liệu sản xuất để phát hiện sớm rủi ro chất lượng.

- Hệ thống đánh giá định kỳ OEM:

- Định kỳ 3 tháng/lần, đánh giá theo tỷ lệ giao hàng đúng hạn và mức độ đáp ứng tiêu chuẩn chất lượng.

III. Dự báo doanh số và Chiến lược kinh doanh

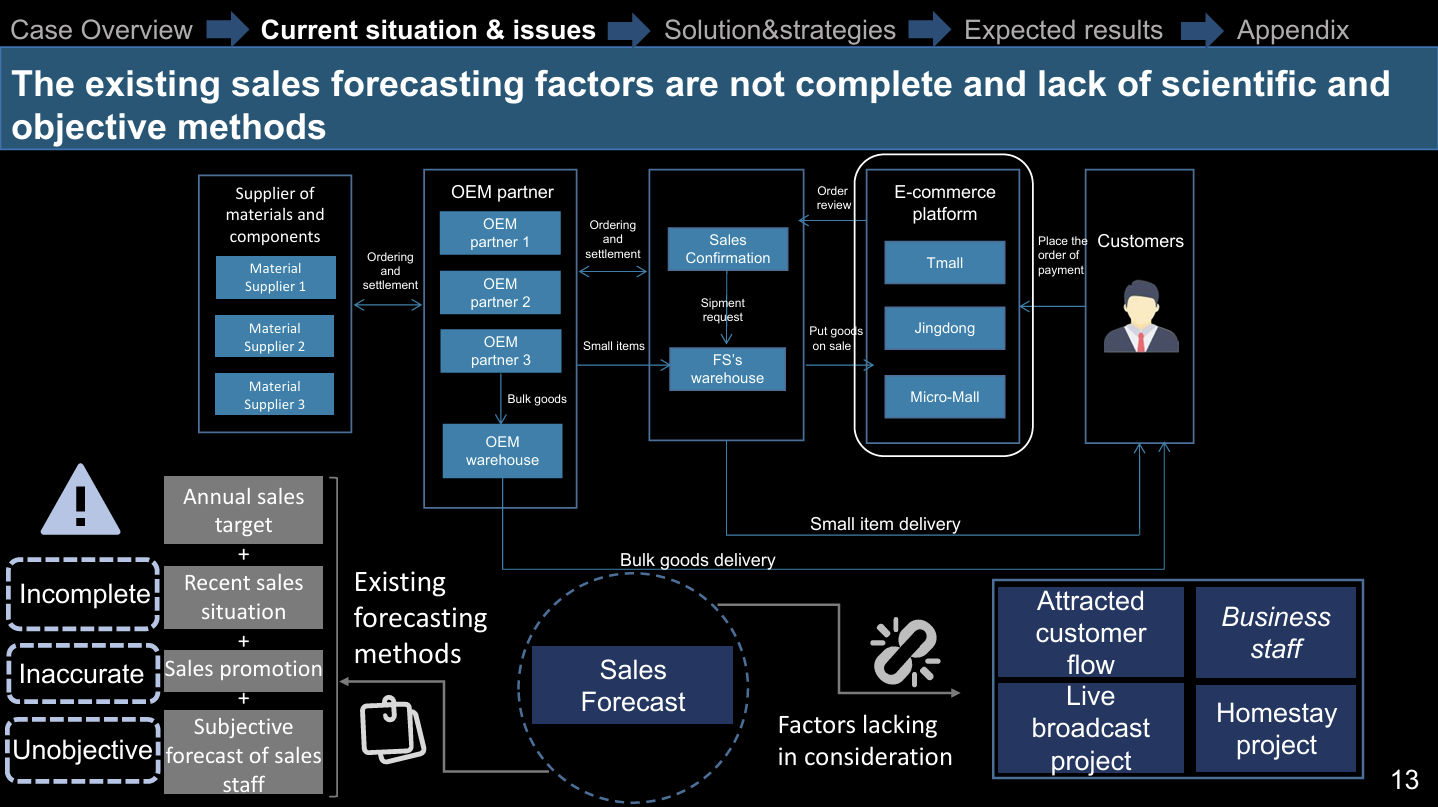

1. Vấn đề trong dự báo doanh số tại Fun Sports

- Độ chính xác của dự báo doanh số chỉ đạt 70%, dẫn đến dư thừa hoặc thiếu hụt hàng tồn kho.

- 30% hàng hóa bị tồn kho quá hạn do sai lệch trong dự báo.

- Dữ liệu không cập nhật thường xuyên, khiến kế hoạch sản xuất bị động.

2. Giải pháp cải thiện dự báo doanh số

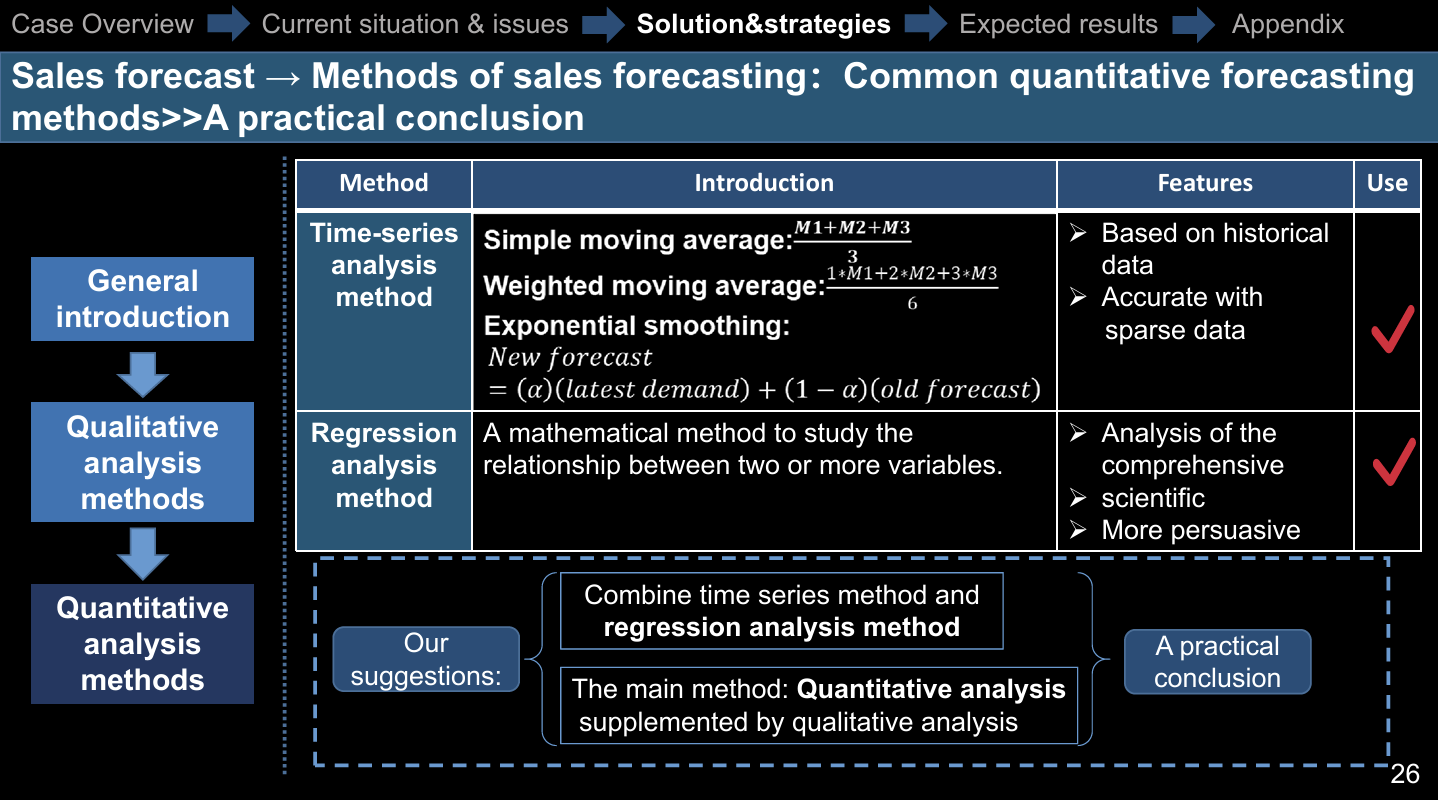

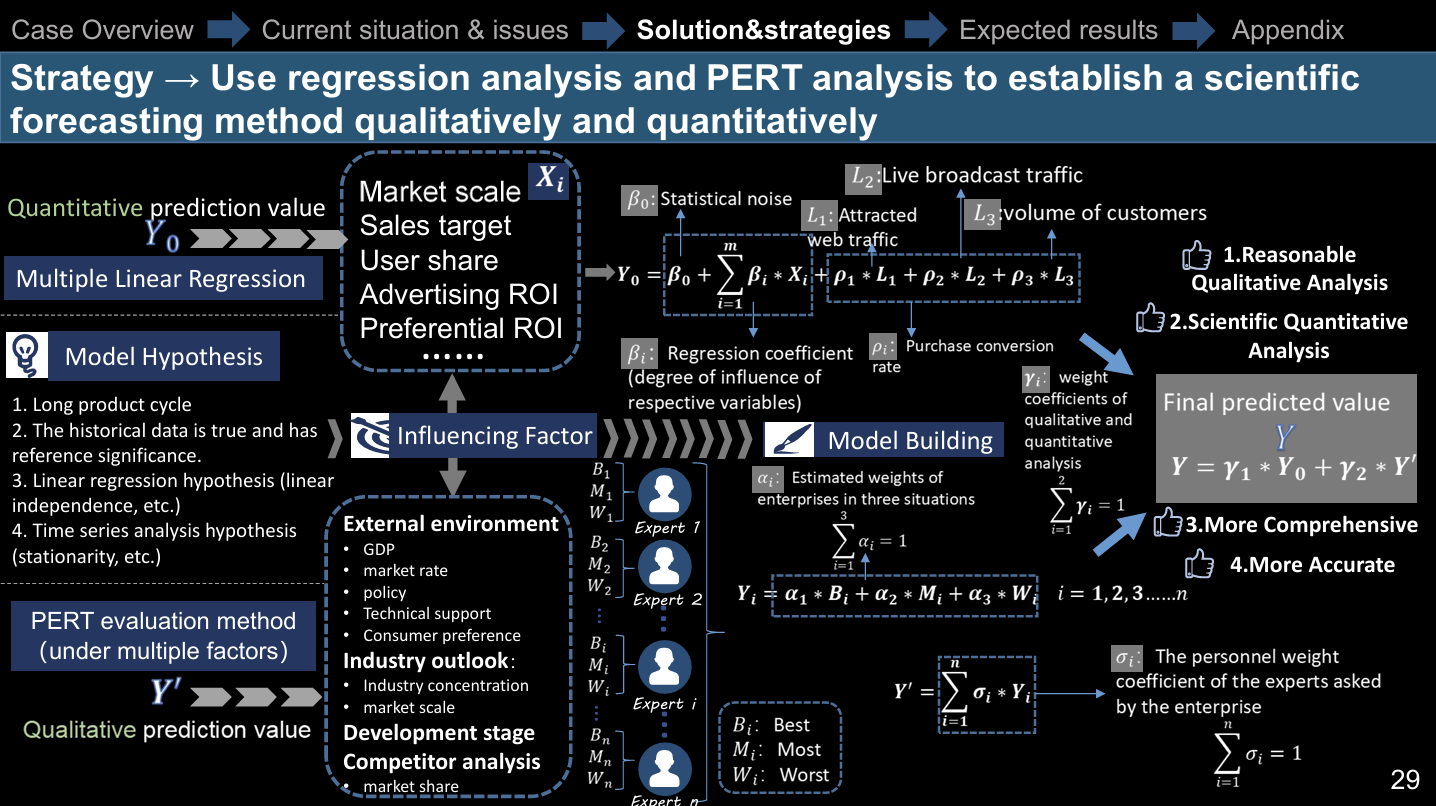

2.1. Kết hợp phương pháp định tính và định lượng

- Hồi quy tuyến tính (Regression Analysis): Phân tích tác động của quảng cáo, chương trình giảm giá, mùa vụ đến doanh số.

- Chuỗi thời gian (Time Series Analysis): Dự báo doanh số dựa trên dữ liệu bán hàng 3 năm gần nhất.

- Phương pháp PERT: Lập kế hoạch với các kịch bản lạc quan, trung bình và bi quan để chuẩn bị đối phó với rủi ro.

2.2. Tận dụng dữ liệu từ thị trường và khách hàng

- Phân tích hành vi khách hàng bằng AI:

- Xác định nhóm khách hàng có tỷ lệ mua hàng cao nhất.

- Theo dõi phản hồi, tỷ lệ hoàn trả sản phẩm để điều chỉnh kế hoạch sản xuất.

- Cập nhật dự báo theo chu kỳ hàng tháng, thay vì chỉ thực hiện theo quý hoặc năm.

2.3. Liên kết dự báo doanh số với chiến lược kinh doanh

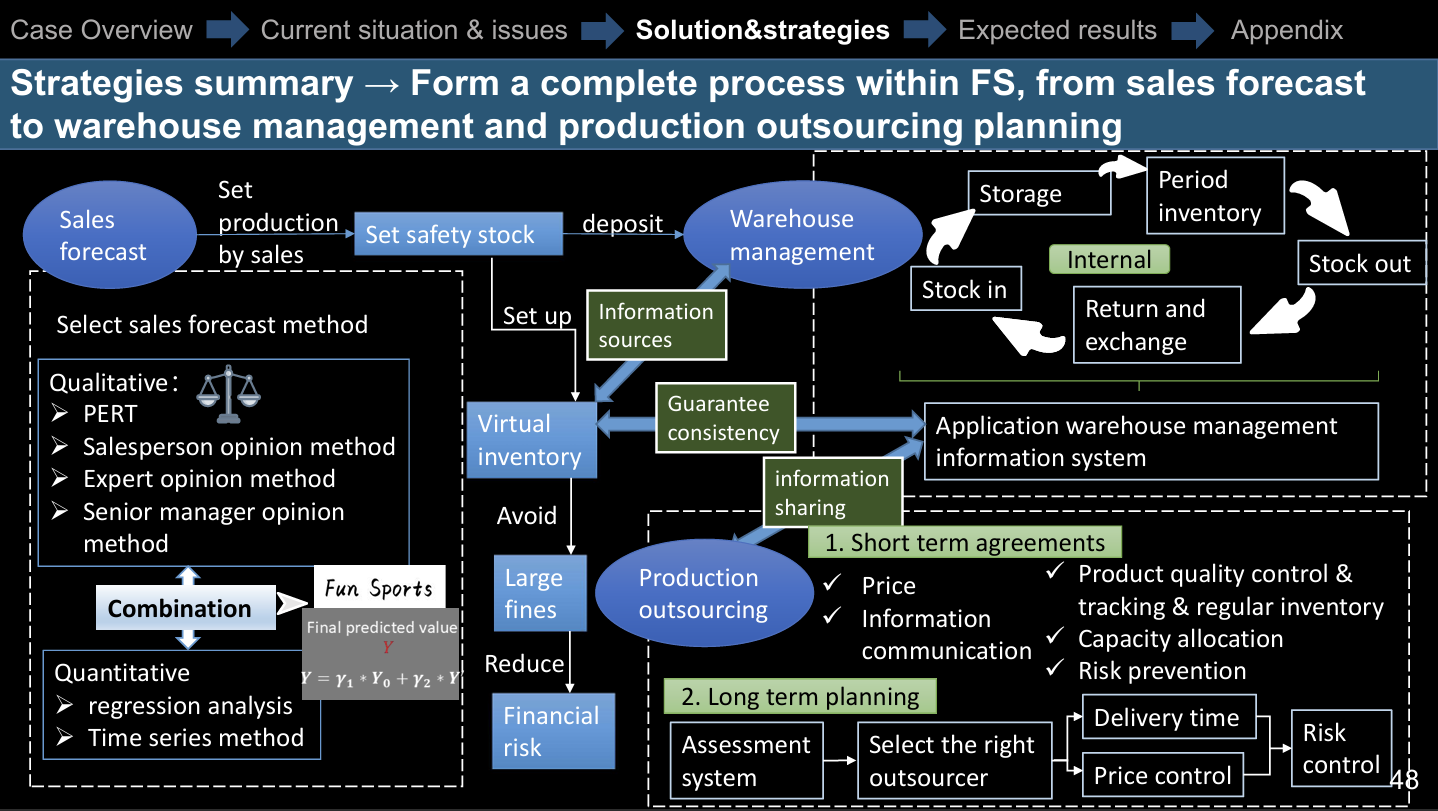

- Điều chỉnh kế hoạch sản xuất: Tăng giảm sản lượng linh hoạt theo dự báo.

- Tối ưu hóa quản lý tồn kho: Giảm 10% chi phí lưu kho mỗi năm bằng cách duy trì mức tồn kho hợp lý.

- Điều chỉnh chiến lược giá:

- Khi nhu cầu tăng mạnh → Tăng giá nhẹ để tối đa hóa lợi nhuận.

- Khi nhu cầu giảm → Kích cầu bằng chương trình khuyến mãi.

IV. Kết luận

Việc tối ưu hóa quản lý OEM và nâng cao dự báo doanh số là hai yếu tố cốt lõi giúp Fun Sports cải thiện hiệu suất kinh doanh. Bằng cách:

- Xây dựng hệ thống đánh giá và quản lý OEM chặt chẽ,

- Áp dụng phương pháp dự báo khoa học,

- Fun Sports có thể nâng cao độ chính xác trong quản lý chuỗi cung ứng, giảm chi phí và cải thiện lợi nhuận.

Bằng cách triển khai các chiến lược trên, Fun Sports có thể duy trì lợi thế cạnh tranh trên thị trường, gia tăng lợi nhuận và mở rộng quy mô trong tương lai.

Tags: CMA case study OEM doanh số kế toán quản trị