IMA: Hiểu đúng khấu hao và xung đột tài chính để tối ưu quyết định

Trong các quyết định tài chính dài hạn, sự khác biệt giữa lợi nhuận kế toán và dòng tiền thực tế có thể tạo ra mâu thuẫn trong đánh giá hiệu quả đầu tư. Báo cáo từ IMA chỉ ra rằng, nếu không hiểu đúng bản chất của khấu hao và cách các chỉ số tài chính vận hành, doanh nghiệp có thể bỏ lỡ cơ hội sinh lời trong dài hạn. Bài viết này giúp làm rõ xung đột phổ biến giữa FAI và CFI – từ đó đưa ra hướng giải quyết hiệu quả cho các nhà quản lý tài chính và kế toán.

Hiểu rõ xung đột tài chính giữa FAI và CFI trong quyết định đầu tư

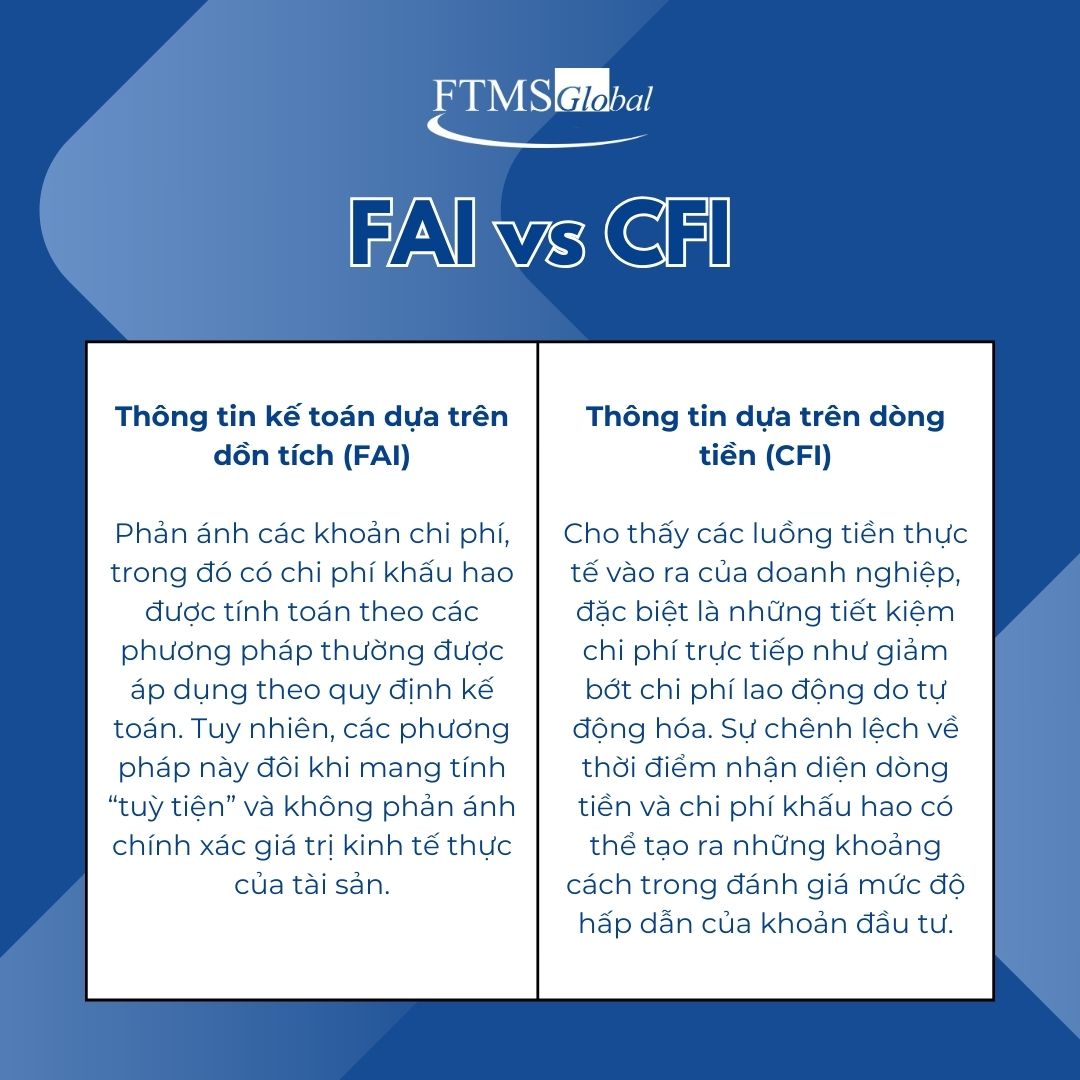

Trong các quyết định đầu tư dài hạn, đặc biệt là khi doanh nghiệp cân nhắc mua sắm tài sản cố định, một trong những thách thức lớn mà các nhà quản lý tài chính và kế toán phải đối mặt là sự khác biệt giữa hai hệ thống đo lường tài chính: thông tin kế toán dựa trên dồn tích (FAI) và thông tin dựa trên dòng tiền (CFI).

FAI phản ánh lợi nhuận kế toán theo các nguyên tắc kế toán tài chính, trong đó chi phí được phân bổ theo thời gian thông qua khấu hao. Trong khi đó, CFI lại tập trung vào các luồng tiền thực tế, phản ánh dòng tiền vào – ra của doanh nghiệp, giúp đánh giá giá trị kinh tế của khoản đầu tư trong dài hạn. Điều này dẫn đến tình trạng một dự án có thể bị đánh giá là không hiệu quả theo FAI do chi phí khấu hao cao trong ngắn hạn, nhưng lại được xem là có giá trị theo CFI nhờ khả năng tạo ra dòng tiền dương trong tương lai.

Mâu thuẫn này không chỉ ảnh hưởng đến cách doanh nghiệp đánh giá hiệu quả đầu tư mà còn tác động trực tiếp đến các nhà quản lý. Khi các chỉ số FAI được sử dụng để đo lường hiệu suất trong ngắn hạn, nhiều nhà quản lý có thể né tránh những khoản đầu tư có lợi ích lâu dài nhưng làm giảm lợi nhuận kế toán trong giai đoạn đầu.

Tác động của FAI và CFI trong các quyết định tài chính

Sự chênh lệch giữa FAI và CFI có thể khiến doanh nghiệp đưa ra quyết định đầu tư thiếu hiệu quả nếu chỉ dựa vào một góc nhìn kế toán. Dù FAI giúp chuẩn hóa báo cáo tài chính, nhưng chỉ số CFI mới thể hiện rõ năng lực tạo dòng tiền thực tế. Hiểu được cả hai chỉ số này giúp nhà quản lý tài chính đánh giá đúng tiềm năng dài hạn của dự án và tránh rơi vào bẫy lợi nhuận kế toán ngắn hạn.

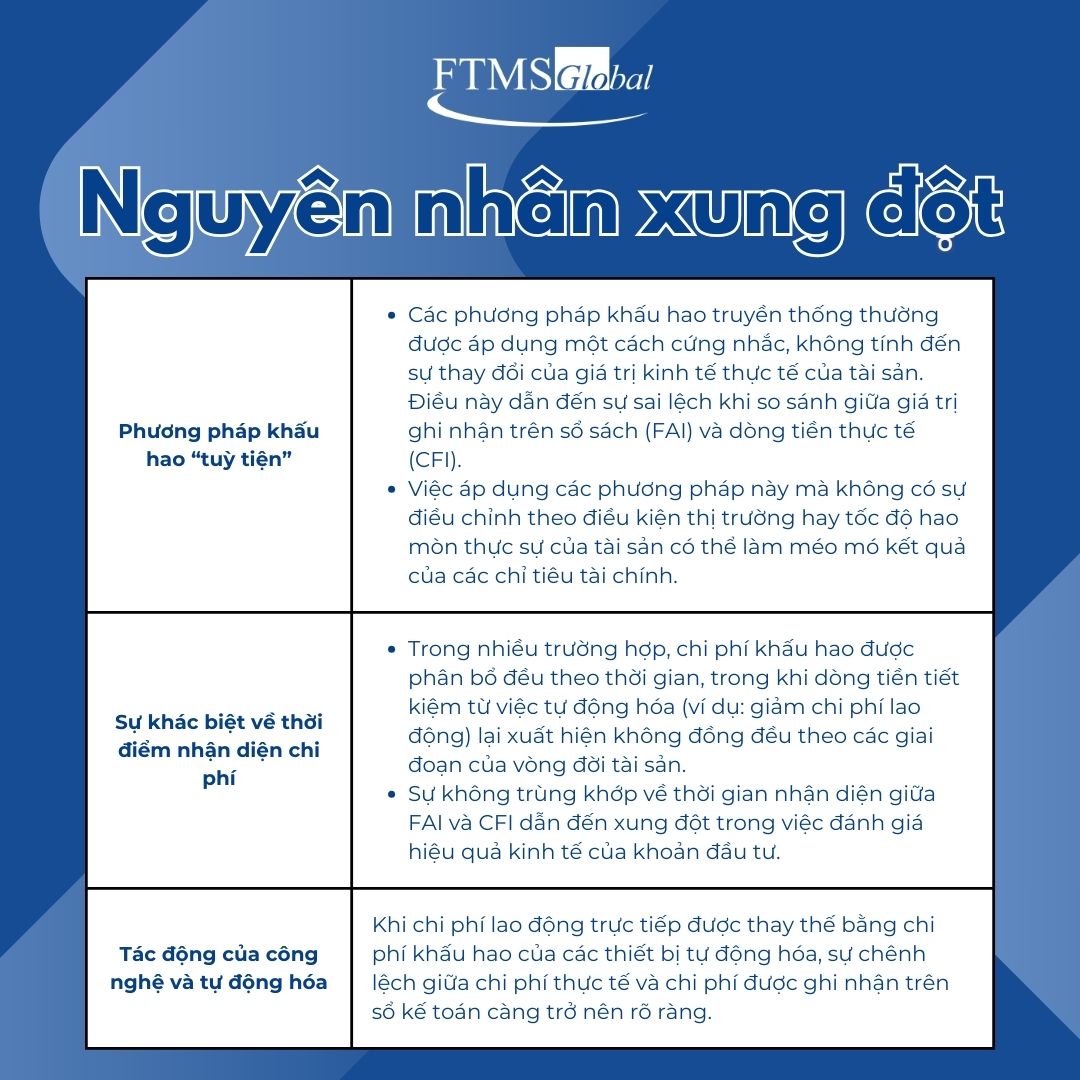

Xung đột tài chính bắt nguồn từ đâu và vì sao cần lưu ý?

Theo IMA, xung đột giữa FAI và CFI chủ yếu xuất hiện khi doanh nghiệp áp dụng chính sách khấu hao cứng nhắc hoặc đánh giá dự án dựa trên các chỉ số kế toán ngắn hạn. Điều này có thể dẫn tới việc các dự án có tiềm năng dòng tiền bị loại bỏ chỉ vì ảnh hưởng xấu tới lợi nhuận tức thời. Các nhà quản lý – đặc biệt là người theo đuổi chứng chỉ CMA – cần nắm rõ bản chất của mâu thuẫn này để điều chỉnh tư duy tài chính phù hợp hơn với chiến lược dài hạn.

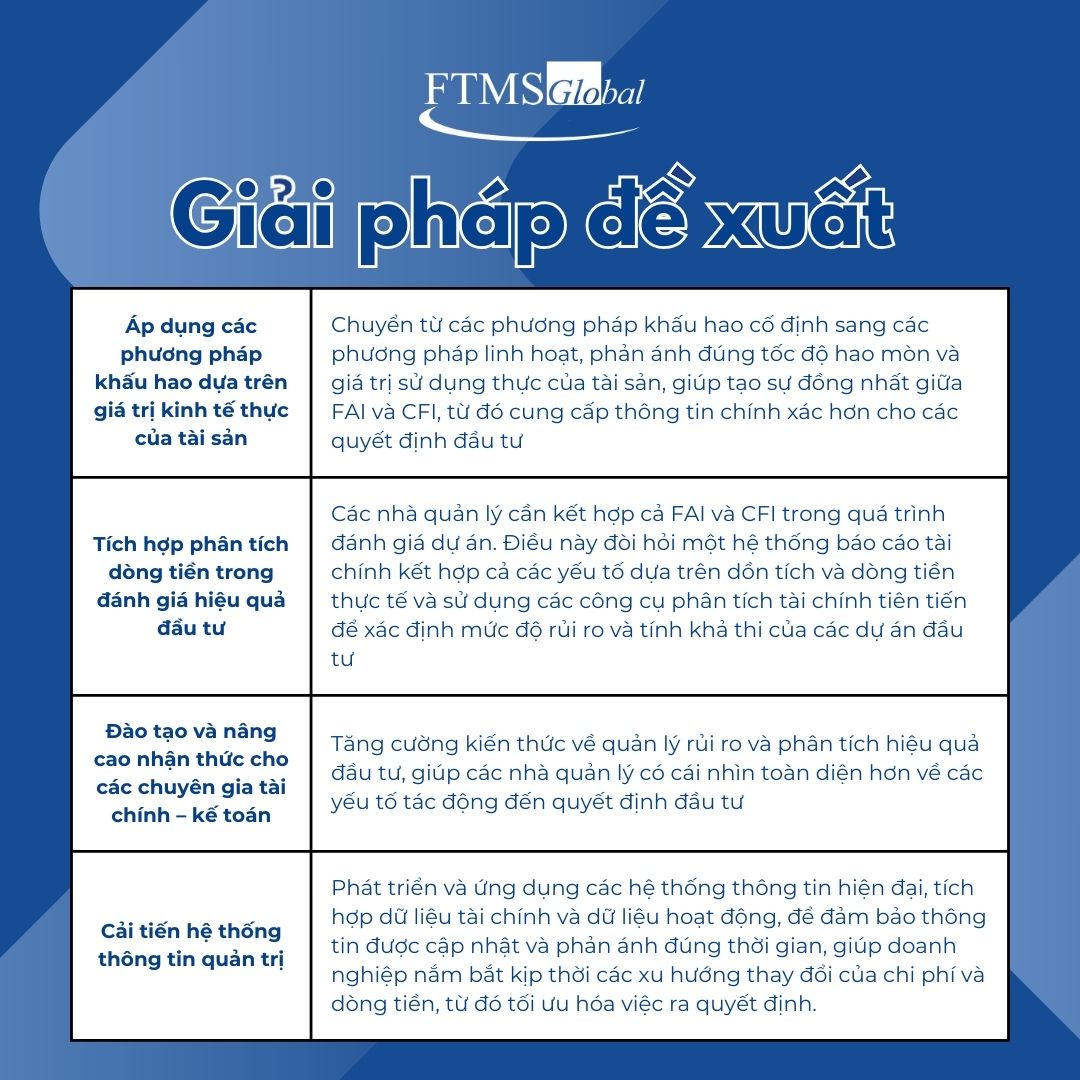

Giải pháp từ IMA giúp doanh nghiệp giảm thiểu xung đột

Để giải quyết những xung đột nêu trên, IMA khuyến nghị doanh nghiệp cần:

Sử dụng song song FAI và CFI khi đánh giá hiệu quả đầu tư

Tái cấu trúc chỉ tiêu đánh giá hiệu suất quản lý, ưu tiên dòng tiền hơn lợi nhuận kế toán

Đào tạo nhân sự kế toán – tài chính theo hướng tư duy chiến lược, ứng dụng mô hình đánh giá đa chiều trong lập kế hoạch đầu tư

Việc kết hợp cách nhìn từ nhiều khía cạnh kế toán không chỉ giúp giảm thiểu xung đột trong báo cáo tài chính mà còn tạo nền tảng cho việc ra quyết định chính xác hơn trong bối cảnh kinh doanh ngày càng bất định.

Để có thể đưa ra các quyết định tài chính tối ưu, người làm trong ngành kế toán – tài chính không chỉ cần hiểu rõ sự khác biệt giữa FAI và CFI, mà còn phải biết cách kết hợp cả hai góc nhìn trong việc đánh giá đầu tư. Điều này đặc biệt quan trọng khi các phương pháp khấu hao có thể làm sai lệch lợi nhuận kế toán trong ngắn hạn, trong khi dòng tiền thực tế lại cho thấy giá trị kinh tế dài hạn của dự án.

Học CMA cùng FTMS – khởi đầu hành trình trở thành nhà quản trị tài chính toàn diện

FTMS là đơn vị đào tạo CMA uy tín hàng đầu với hơn 30 năm kinh nghiệm trong lĩnh vực đào tạo kế toán, kiểm toán và tài chính tại Việt Nam. Chương trình CMA tại FTMS được thiết kế theo hướng ứng dụng thực tiễn, kết hợp giữa lý thuyết và case study sát thực tế doanh nghiệp.

Lý do nên học chứng chỉ CMA tại FTMS:

Giảng viên là chuyên gia có chứng chỉ CMA, ACCA, CPA với nhiều năm kinh nghiệm làm việc tại các tập đoàn lớn

Giáo trình cập nhật và phương pháp giảng dạy gắn liền với định dạng đề thi

Học viên được hỗ trợ luyện tập tình huống thực tế, phát triển tư duy quản trị tài chính toàn diện

Việc cập nhật kiến thức chuyên môn thông qua các chương trình như CMA, đặc biệt ở các phần về phân tích tài chính, quản lý chi phí, và ra quyết định đầu tư, không chỉ giúp nâng cao tư duy chiến lược mà còn giúp các chuyên gia tài chính tránh được những quyết định bị chi phối bởi số liệu kế toán ngắn hạn, đảm bảo lợi ích lâu dài cho doanh nghiệp.

Đăng ký ngay tại: https://ftmsglobal.edu.vn/khai-giang-khoa-hoc-cma-hn

Tags: xung đột khấu hao CMA IMA depreciation quyết định tối ưu doanh nghiệp