Tiết kiệm hay đầu tư – lựa chọn nào thực sự an toàn cho tương lai?

Trong tài chính, không có lựa chọn nào hoàn toàn an toàn. Từ tiền mặt, tiết kiệm, vàng, trái phiếu đến cổ phiếu, mỗi kênh đầu tư đều tiềm ẩn rủi ro riêng. Điều quan trọng không phải là tìm kiếm tài sản “không rủi ro”, mà là hiểu bản chất của từng kênh, từ đó xây dựng chiến lược giúp bảo toàn và phát triển vốn hiệu quả.

Vốn không bao giờ thực sự an toàn

Một sự thật khó chấp nhận mà mọi nhà đầu tư phải đối diện: vốn của bạn không bao giờ thực sự an toàn. Hai mối đe dọa kép lớn nhất đối với sự giàu có dài hạn là lạm phát và sự sụp đổ của thị trường chứng khoán.

Hãy tưởng tượng bạn nhận được 1 triệu đô la hôm nay, với trách nhiệm bảo vệ và phát triển nó trong 10 năm. Giữ tiền trong tài khoản tiết kiệm có vẻ an toàn, nhưng liệu có thực sự? Lịch sử cho thấy ngay cả những lựa chọn tưởng như “không rủi ro” cũng tiềm ẩn nguy cơ mất giá nghiêm trọng.

Tiền mặt và tiết kiệm: Ảo tưởng về sự an toàn

Dữ liệu từ 1900–2024 cho thấy lạm phát trung bình tại Mỹ khoảng 3%/năm. Hệ quả: một đô la đã mất hơn 96% sức mua sau hơn một thế kỷ. Giữ tiền mặt đồng nghĩa với mất giá âm thầm nhưng chắc chắn.

Ngay cả gửi tiết kiệm cũng không phải giải pháp dài hạn. Trong thế kỷ qua, lãi suất tiết kiệm trung bình theo kịp lạm phát, nhưng các giai đoạn “kiềm chế tài chính” (1940–1950, sau Thế chiến II) khiến người gửi tiền mất 40% sức mua thực. Gần đây, từ 2010–2025, lãi suất thực gần bằng 0, khiến người tiết kiệm vẫn âm 10% giá trị so với 15 năm trước.

Kết luận: tiết kiệm tương đối an toàn trong ngắn hạn, nhưng là rủi ro dài hạn.

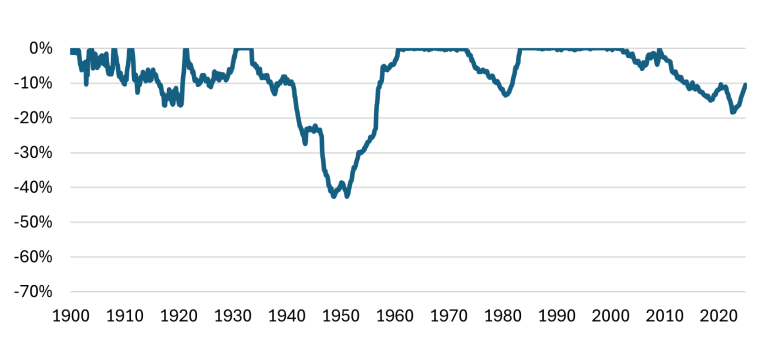

Biểu đồ 1. Rút vốn thực tế của Trái phiếu kho bạc Hoa Kỳ

Nguồn: McQuarrie (2024) và Robeco

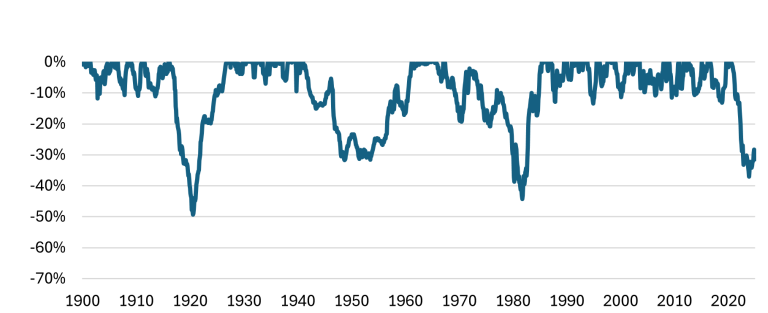

Trái phiếu: “An toàn hơn”, nhưng chưa đủ

Trái phiếu chính phủ thường được coi là lựa chọn chắc chắn hơn tiết kiệm, nhưng thực tế lịch sử đã nhiều lần phản bác:

Sau Thế chiến I, trái phiếu kỳ hạn cố định nhanh chóng mất giá khi lạm phát tăng cao.

Thập niên 1970, “mùa đông trái phiếu” khiến nhà đầu tư mất gần 50% giá trị thực.

Đầu thập niên 2020, lạm phát kết hợp lãi suất tăng đã gây thua lỗ thực 30% cho thị trường trái phiếu.

Với mức lỗ 10 năm tồi tệ nhất lên tới -49%, trái phiếu chỉ an toàn tương đối, không phải tuyệt đối.

Biểu đồ 2. Rút vốn thực tế Trái phiếu Hoa Kỳ

Nguồn: McQuarrie (2024) và Robeco

Vàng: Nơi trú ẩn nhưng đầy biến động

Vàng thường tăng giá trong khủng hoảng, ví dụ thập niên 1970 hay giai đoạn 2020 đầy lạm phát. Nhưng về dài hạn, vàng lại biến động mạnh:

Lỗ thực tế tồi tệ nhất trong 10 năm: -68%.

Lỗ ngắn hạn một năm có thể lên tới -44%.

Vàng phù hợp làm công cụ đa dạng hóa, chứ không phải kênh tích lũy giá trị duy nhất.

Cổ phiếu: Tăng trưởng dài hạn, rủi ro ngắn hạn

Cổ phiếu mang lại lợi nhuận dài hạn cao nhất, nhưng cũng gây thua lỗ lớn nhất:

Đại Suy thoái xóa sổ -80% tài sản.

Thế kỷ 21 đã có 3 lần thị trường giảm trên -30%.

Mức lỗ thực tế một năm có thể đạt -62%.

Dù vậy, cổ phiếu ổn định (“widow-and-orphan stocks”) lại cho thấy sức mạnh đặc biệt: từ 1900–2025, chúng đạt lợi nhuận thực tế >10% CAGR, với mức sụt giảm ít nghiêm trọng hơn thị trường chung. Đây là giải pháp trung gian giữa an toàn và tăng trưởng.

So sánh rủi ro ngắn hạn và dài hạn

Sử dụng thước đo CVar (Conditional Value-at-Risk), ta thấy:

| Tài sản | Lỗ ngắn hạn (1 năm) | Lỗ dài hạn (10 năm) | Nhận định |

|---|---|---|---|

| Tiết kiệm | -9% tối đa | -17% trung bình | Ngắn hạn ổn, dài hạn rủi ro |

| Trái phiếu | -25% tối đa | -49% tối đa | Rủi ro cả ngắn hạn và dài hạn |

| Vàng | -44% tối đa | -68% tối đa | Biến động mạnh, chỉ để phòng ngừa |

| Cổ phiếu | -62% tối đa | -15% trung bình | Lợi nhuận cao, rủi ro lớn |

| Cổ phiếu ổn định | ~-8% dài hạn | Lợi nhuận thực >10%/năm | Giải pháp cân bằng |

Giải pháp: Danh mục đa dạng hóa & cổ phiếu ổn định

Lịch sử chứng minh: không có tài sản nào tuyệt đối an toàn. Cách duy nhất là đa dạng hóa thông minh.

Một danh mục “ổn định 60/40” (60% cổ phiếu ổn định + 40% trái phiếu/tiết kiệm/vàng) mang lại:

Lỗ dự kiến thấp hơn danh mục 60/40 truyền thống.

Lợi nhuận dài hạn cao hơn danh mục bảo thủ (25% mỗi loại tài sản).

Khả năng chống chịu tốt trong môi trường lạm phát cao.

Kết luận và lời khuyên

Không có chiến lược nào loại bỏ hoàn toàn rủi ro. Nhưng một số chiến lược giúp mất ít hơn, từ đó tạo điều kiện phục hồi nhanh hơn.

Nhà đầu tư thành công không phải là người tìm ra tài sản “không rủi ro”, mà là người xây dựng chiến lược để mất ít hơn trong giai đoạn khó khăn và vẫn tăng trưởng dài hạn.

Để làm được điều này, nhà đầu tư cần nền tảng kiến thức vững chắc về phân tích tài chính, quản lý rủi ro và phân bổ danh mục. Đây chính là giá trị cốt lõi mà chương trình CFA tại FTMS mang lại.

Các khóa học CFA của FTMS giúp học viên:

Hiểu rõ cách các loại tài sản vận động trong chu kỳ kinh tế.

Phân tích dữ liệu để đưa ra quyết định đầu tư dựa trên bằng chứng.

Xây dựng danh mục tối ưu, cân bằng giữa an toàn và tăng trưởng.

Tìm hiểu ngay khóa học CFA tại FTMS – bước đi chắc chắn để trở thành nhà đầu tư thông minh và quản trị rủi ro hiệu quả trong mọi biến động thị trường.