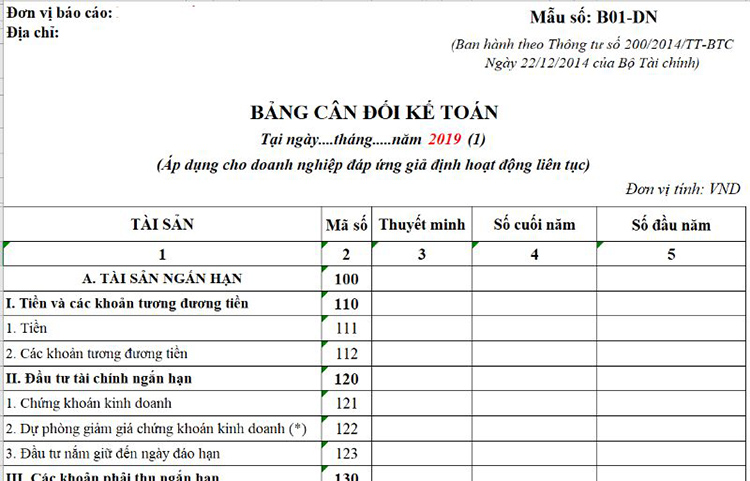

Bảng cân đối kế toán là gì? Nội dung bảng cân đối kế toán

Bảng cân đối kế toán là gì và đóng vai trò như thế nào đối với doanh nghiệp. Các kế toán viên đều phải thực hiện lập bảng cân đối cũng như nắm vững ý nghĩa và hiểu được các yếu tố có mặt trong bảng. Bài viết dưới đây sẽ giúp bạn giải thích khái niệm bảng cân đối kế toán trong doanh nghiệp.

Bảng cân đối kế toán là gì?

Báo cáo tài chính doanh nghiệp tổng hợp phản ánh tài sản hiện có và nguồn vốn hình thành tài sản của doanh nghiệp một cách tổng quát tại thời điểm nhất định được gọi là bảng cân đối kế toán.

Số liệu về nguồn vốn hiện có và giá trị toàn bộ tài sản của doanh nghiệp tại thời điểm lập báo cáo tài chính đều được phản ánh trong bảng cân đối kế toán. Vì vậy, bảng cân đối kế toán như một bức tranh toàn cảnh nói lên nguồn lực tài chính của doanh nghiệp vào thời điểm nào đó, thường là cuối tháng, cuối quý hoặc cuối năm.

Nội dung bảng cân đối kế toán cơ bản

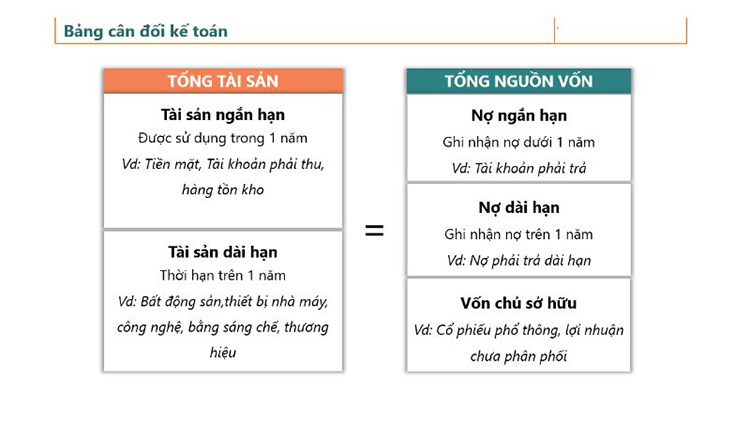

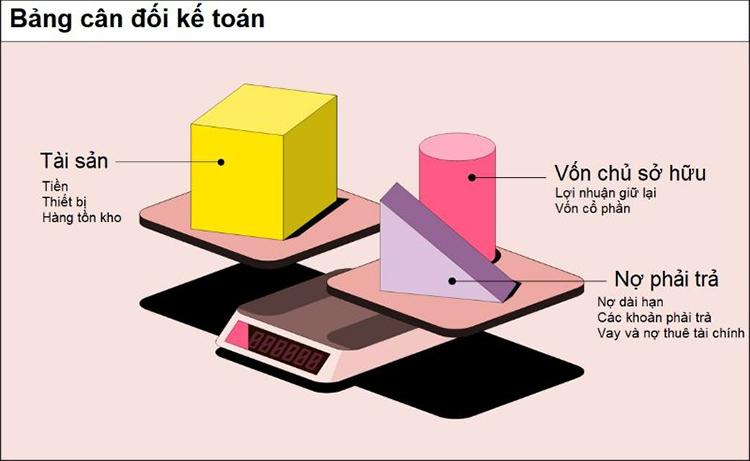

Bảng cân đối kế toán chia thành 2 phần gồm nguồn vốn và tài sản. Trong đó, tại cùng một thời điểm, tổng giá trị nguồn vốn và tổng giá trị tài sản luôn luôn bằng nhau. Khoản mục nguồn vốn gồm có vốn chủ sở hữu và nợ phải trợ. Khoản mục tài sản bao gồm tài sản dài hạn và tài sản ngắn hạn.

Nguồn vốn

- Xét về mặt kinh tế: Số liệu nguồn vốn thể hiện nội dung, quy mô và thực trạng tài chính hiện có của doanh nghiệp.

- Xét về mặt pháp lý: Các số liệu chỉ tiêu nói lên trách nhiệm pháp lý về số tài sản đang sử dụng, quản lý đối với cấp trên, nhà nước, nhà đầu tư, vốn liên doanh, cổ đông, với tổ chức tín dụng hay ngân hàng, với đơn vị kinh tế khác, với khách hàng và với người lao động,… của doanh nghiệp.

Nội dung cơ bản trong bảng cân đối kế toán

Tài sản

- Xét về mặt kinh tế: Giá trị tài sản theo kết cấu doanh nghiệp hiện có đến thời điểm lập báo cáo như hàng hóa, TSCĐ, tiền tệ, vật liệu, hình thức nợ phải thu ở tất cả các khâu hoặc các khoản đầu tư tài chính trong những giai đoạn sản xuất kinh doanh sẽ được thể hiện qua số liệu các chỉ tiêu bên tài sản.

- Xét về tính pháp lý: Toàn bộ tài sản hiện có thuộc quyền sử dụng và quản lý của doanh nghiệp sẽ được phản ánh qua số liệu của các chỉ tiêu bên tài sản.

Mục đích của bảng cân đối kế toán

Công dụng của bảng cân đối kế toán là gì? Cụ thể bảng cân đối kế toán giúp doanh nghiệp:

- Cung cấp số liệu phân tích tình hình tài chính của công ty.

- Số liệu trên bảng cân đối kế toán phản ánh nguồn hình thành tài sản, tình hình tài sản của doanh nghiệp đến thời điểm lập báo cáo.

- Đưa ra đánh giá, nhận xét chung về tình hình tài chính doanh nghiệp dựa vào bảng cân đối kế toán. Từ đó cho phép đánh giá một số chỉ tiêu tài chính kinh tế Nhà nước của doanh nghiệp.

- Kiểm tra việc chấp hành các chế độ tài chính, kinh tế của doanh nghiệp thông qua số liệu trên bảng cân đối kế toán.

Mối quan hệ của bảng cân đối kế toán và tài khoản kế toán

Xét về công dụng của bảng cân đối kế toán là gì với tài khoản kế toán có sự khác nhau trong vai trò. Tuy nhiên, khi kế toán thực hiện nội dung công việc, 2 yếu tố này không tách độc lập hoàn toàn.

Trước tiên, cả bảng cân đối và tài khoản kết toàn đều chung mục đích phản ánh đối tượng kế toán. Tuy nhiên, bảng cân đối kế toán phản ánh tài sản và giá trị của doanh nghiệp tại một thời điểm.

Trong khi đó, tài khoản kế toán phản ánh tài sản và sự vận động tài sản ( chi phí, doanh thu,…). Nội dung tài khoản phản ánh bám sát theo nghiệp vụ kinh tế. Vì vậy, số liệu trong tài khoản vừa có đặc tính thời kỳ (số phát sinh) vừa có đặc tính thời điểm (số dư tài khoản).

Mức độ thông tin chính là điểm khác biệt giữa bảng cân đối kế toán và tài khoản kế toán. Bảng cân đối kế toán chỉ phản ánh một cách khái quát các chỉ tiêu và đối tượng. Ngược lại, hệ thống tài khoản nêu chi tiết và cụ thể hơn.

Mối liên hệ giữa bảng cân đối kế toán và tài khoản kế toán vô cùng chặt chẽ. Dựa vào bảng cân đối kế toán, kế toán viên sẽ nhập số dư đầu kỳ vào các tài khoản. Tiếp đến, kế toán sẽ cập nhật nghiệp vụ kinh tế phát sinh từ số dư này vào trong tài khoản trong kỳ kế toán. Kế toán sẽ xác định số dư tài khoản khi đến cuối kỳ. Căn cứ lập bảng cân đối kế toán mới chính là số dư của các tài khoản ở thời điểm cuối kỳ.

Nguyên tắc kế toán cần rõ khi lập bảng cân đối

Tùy theo thời hạn của chu kỳ kinh doanh bình thường của doanh nghiệp, các khoản mục nợ phải trả và tài sản trên bảng cân đối kế toán là gì cần được trình bày khoa học, phân biệt rõ mục dài hạn và ngắn hạn.

Trường hợp 1

Tài sản và nợ phải trả của doanh nghiệp có chu kỳ kinh doanh bình thường trong vòng 12 tháng cần phân chia thành ngắn hạn và dài hạn theo các điều kiện cụ thể:

- Kể từ ngày kết thúc kỳ kế toán năm, tài sản và nợ phải trả đã được thanh toán hoặc thu hồi trong vòng 12 tháng, được xếp vào bên mục ngắn hạn.

- Kể từ ngày kết thúc kỳ kế toán năm, tài sản và nợ phải trả đã được thanh toán hoặc thu hồi trên 12 tháng, được xếp vào bên mục dài hạn.

Trường hợp 2

Tài sản và nợ phải trả của doanh nghiệp có chu kỳ kinh doanh bình thường kéo dài trên 12 tháng cần phân chia thành ngắn hạn và dài hạn theo các điều kiện cụ thể:

- Thanh toán hoặc thu hồi tài sản và nợ phải trả trong vòng một chu kỳ kinh doanh bình thường, xếp vào bên ngắn hạn.

- Thanh toán hoặc thu hồi tài sản và nợ phải trả trong thời gian vượt quá một chu kỳ kinh doanh bình thường, xếp vào bên dài hạn.

Kết cấu bảng cân đối kế toán

Kết cấu bảng cân đối kế toán là gì sẽ được phân chia như sau:

* Tài sản:

Tài sản ngắn hạn:

- Đầu tư ngắn hạn

- Vốn tiền mặt

- Các khoản thu tiêu

- Hàng tồn kho

Tài sản dài hạn:

- Nợ thu dài hạn

- Đầu tư XDCB dở dang

- Tài sản cố định

- Đầu tư tài chính dài hạn

* Nguồn vốn:

Nợ phải trả

- Nợ ngắn hạn: Nguồn vốn chiếm dụng, vay ngắn hạn.

- Nợ dài hạn: Nợ và vay dài hạn

Nguồn vốn chủ sở hữu

- Số quỹ từ lợi nhuận không chia trích lập

- Vốn đầu tư chủ sở hữu

- Lợi nhuận chưa phân phối

Nhược điểm tồn đọng của bảng cân đối kế toán

Bảng cân đối kế toán được lập theo nguyên tắc giá gốc giúp phản ánh giá trị sổ sách các tài sản. Tuy nhiên để có sự ăn khớp giữa giá trị tài sản trên thị trường và giá trị tài sản theo sổ sách khá khó.

Số liệu trên bảng cân đối kế toán là gì chỉ phản ánh tại thời điểm lập báo cáo tài chính (chủ yếu vào đầu hoặc cuối kỳ). Vậy nên, kế toán sẽ gặp khó khăn khi đánh giá sự vận động nguồn vốn và các loại tài sản trong từng giai đoạn hoặc cả thời kỳ.

Đối với những khoản mục chiếm tỷ trọng lớn, nhà đầu tư nên phân tích một cách thận trọng trong cơ cấu Tài sản – Nguồn vốn khi phân tích bảng cân đối kế toán của một doanh nghiệp. Nhờ đó, bạn sẽ có đáp án cho các thắc mắc về nơi tập trung phần lớn tài sản doanh nghiệp, nguồn hình thành tài sản của doanh nghiệp từ đâu,… Những khoản mục này khi thay đổi sẽ giúp thể hiện rõ hơn về chuyển biến trong tài chính của công ty.

Cách thức tài trợ tài sản lưu động của các doanh nghiệp tại mỗi thời điểm sẽ khác nhau. Nhà quản trị có thể đánh giá tình hình tài chính thông qua việc xem xét các mối quan hệ trong bảng cân đối kế toán. Hy vọng những thông tin trong bài viết này đã giúp bạn hiểu rõ bảng cân đối kế toán là gì?

Tags: bảng cân đối kế toán